Internetoplichting

Internetoplichters gaan steeds geraffineerder te werk, waardoor ze jaarlijks veel slachtoffers maken. Naast de inmiddels bekende phishingmails proberen criminelen ook via valse WhatsApp-berichten, sms’jes en telefoontjes geld van mensen te ontfutselen. Er is al veel over geschreven en gewaarschuwd, maar hier toch opnieuw een overzicht van de meest bekende oplichtingsvormen die de ronde doen.

Internetoplichters gaan steeds geraffineerder te werk, waardoor ze jaarlijks veel slachtoffers maken. Naast de inmiddels bekende phishingmails proberen criminelen ook via valse WhatsApp-berichten, sms’jes en telefoontjes geld van mensen te ontfutselen. Er is al veel over geschreven en gewaarschuwd, maar hier toch opnieuw een overzicht van de meest bekende oplichtingsvormen die de ronde doen.

-

Phishing

Voor internetoplichters is phishing een populaire methode om snel geld te verdienen. Dat gebeurt over de rug van nietsvermoedende burgers. Via valse berichten bemachtigen criminelen persoonlijke gegevens. Denk aan inloggegevens en verificatiecodes van een bank. Dat internetoplichting via mail vaak voorkomt, is bij veel mensen al bekend. Om die reden gebruiken de fraudeurs steeds vaker andere communicatiemiddelen om slachtoffers te bereiken. Ze proberen telkens iets nieuws, waarbij ze inspelen op de actualiteit.

Herken bekende oplichtingstrucs; geef criminelen geen kans!

-

Nepmails van banken

Internetoplichting gebeurt nog altijd op grote schaal via e-mail. Gelukkig herkennen veel mensen nepmails, waardoor er relatief weinig slachtoffers vallen. Internetcriminelen verzamelen op internet e-mailadressen en hengelen via valse berichten naar persoonlijke gegevens. Dit noemt men phishing. De spamfilter van het e-mailaccount houdt de meeste valse berichten tegen, waardoor gebruikers ze niet zien. Toch kan er altijd een nepmail tussendoor glippen. Wees bij mails uit naam van een bank op uw hoede. In een vals bericht staat bijvoorbeeld dat de pinpas of het wachtwoord van internetbankieren is verlopen. Een link leidt vervolgens naar een nagemaakte website van de bank. Zodra de gebruiker inlogt, hebben de oplichters de gebruikersnaam en het wachtwoord in handen.

-

Incasso-phishing

Incasso-phishing is onder internetoplichters een populaire methode om nietsvermoedende slachtoffers tot betalingen te dwingen. Hierbij ontvangen mensen een e-mail of sms-bericht. Daarin staat dat een bedrijf of incassobureau gemachtigd is om een bedrag van de rekening af te schrijven. Om deze betaling te voorkomen, kan de ontvanger op een link klikken. Vervolgens opent een nagemaakte website van de bank waarop de fraudeurs naar allerlei gegevens vragen. In maart en april is het altijd de belastingperiode. Ook dit jaar circuleerde in die maanden bijvoorbeeld een valse sms uit naam van de Belastingdienst over een openstaande schuld. Om beslag door de gerechtsdeurwaarder te voorkomen, vroeg de oplichter het slachtoffer om via het DigiD-account het volledige bedrag te voldoen.

-

Actualiteit en oplichting

Geraffineerde oplichters passen hun phishingtechnieken sowieso aan op actuele gebeurtenissen. Omdat het gekozen onderwerp bij een grote groep mensen leeft, vergroot dat de slagingskans. Zo gingen er vlak na ingang van de overheidsmaatregelen tegen het coronavirus valse sms’jes rond over een antibacteriële betaalpas. Daarnaast doken er allerlei malafide webwinkels op. Bezoekers konden hier zogenaamd mondkapjes bestellen. Via e-mails probeerden de fraudeurs mensen naar deze valse webwinkels te lokken. Vanzelfsprekend werden de producten na betaling nooit geleverd. Vaak bieden valse webshops geen gangbare betaalmethoden aan, zoals iDEAL of betaling per bankoverschrijving. Bovendien verkopen ze slechts een handjevol producten. Valse betaalverzoeken Natuurlijk kopen we niet alleen via webwinkels producten. Ook kopers op bijv. Marktplaats en Speurders.nl krijgen na een aankoop wellicht een betaalverzoek. Pas hiermee op. Oplichters sturen namelijk valse betaalverzoeken. Via een link opent dan een nagemaakte website van een bank voor het uitvoeren van de transactie. Na het invullen van de gegevens wordt er in werkelijkheid een veel groter bedrag van de rekening afgeschreven. Fraudeurs maken onder meer de dienst Tikkie van ABN Amro geregeld na. Deze oplichtingsmethode staat om die reden ook wel bekend als Tikkiefraude. Mensen krijgen een Tikkie-betaalverzoek via een appje of sms’je. Wendy Specker uit Alkmaar kreeg daar onlangs mee te maken. ‘Ik besloot een draadloze hoofdtelefoon op Marktplaats te verkopen. Vrijwel direct wilde iemand het product voor de volledige vraagprijs hebben. De persoon wilde wel eerst mijn bankrekening verifiëren via een Tikkie-verzoek van één cent. Ik ontving de link en die leek op het eerste gezicht betrouwbaar. Ik opende dus het webadres en kwam toen in de Tikkie-betaalomgeving van ABN Amro terecht. Gelukkig besloot ik nog een keer naar de betaallink te kijken en ontdekte dat die op .info eindigde. Klopte dat? Toen ik nog even op Google rondspeurde, zag ik dat het om een bekende oplichtingstruc ging. Ik heb bij Marktplaats direct melding van deze fraudeur gemaakt.’

- Sms’jes van banken

Steeds meer mensen internetbankieren met hun smartphone. Criminelen spelen daar dus handig op in. Niet alleen door een Tikkie te sturen. Ze sturen ook uit naam van banken valse sms’jes. Zo gaan er op het moment van schrijven bijvoorbeeld meerdere sms’jes rond met Rabobank als afzender. In het bericht staat dat de huidige betaalpas vervalt en dat klanten kosteloos een nieuwe kunnen aanvragen via een link. Zodra de ontvanger daarop klikt, verschijnt een nagemaakte banksite met het verzoek om inloggegevens en betaalcodes in te voeren. Meestal staat de bank in het webadres genoemd, waardoor de sms op het eerste gezicht een betrouwbare indruk maakt. Soms staat er dat u een verlopen betaalpas naar een bepaald adres kunt sturen. Zo krijgen de fraudeurs de pas in handen. Deze vorm van phishing noemt men ook wel smishing of betaalpasfraude.

- Nepmails overige organisaties

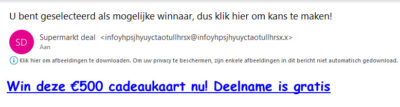

Naast banken misbruiken internetfraudeurs ook de naam van andere bedrijven en organisaties om mensen op te lichten. Dat gebeurt voornamelijk via e-mail. Zo gebruiken oplichters veelvuldig de naam van Bol.com om valse berichten te verspreiden. Hierin staat bijvoorbeeld dat de ontvanger een cadeaubon van duizend euro heeft gewonnen na het invullen van een enquête. Via een link proberen de fraudeurs mensen te verleiden om deze zogenaamde tegoedbon te verzilveren. In tegenstelling tot bankmails zijn de e-mailberichten uit naam van andere organisaties vaak lelijk opgemaakt en bevatten ze gebrekkig taalgebruik. Pas overigens wel op, want er zijn ook uitzonderingen. Bekend is bijvoorbeeld de nepfactuur van Apple waarin staat dat de ontvanger een aantal apps heeft gekocht. Die factuur is zeer goed nagemaakt, waarbij het bericht daadwerkelijk van het Amerikaanse technologiebedrijf afkomstig lijkt te zijn. De ontvanger kan via een link de aankoop zogezegd ongedaan maken na het invullen van creditcard gegevens. Doe dit dus niet.

- Oplichting via telefoon

Ook via de telefoon krijgen mensen geregeld te maken met oplichting. De persoon aan de andere kant van de lijn doet zich bijvoorbeeld voor als helpdeskmedewerker van een bank. Via een telefonische babbeltruc probeert diegene persoonlijke gegevens te achterhalen. Met informatie die bijvoorbeeld via Facebook is verzameld, doet de oplichter eerst een poging om het vertrouwen te winnen. Vervolgens hengelt de vermeende bankmedewerker bijvoorbeeld naar inloggegevens en beveiligingscodes. Als dat lukt, boekt de crimineel vliegensvlug geld over naar een eigen rekening of die van een tussenpersoon. Soms lijkt het net of de bank daadwerkelijk opbelt, omdat het telefoonnummer overeenkomt. Deze truc noemt men spoong.

Ook via de telefoon krijgen mensen geregeld te maken met oplichting. De persoon aan de andere kant van de lijn doet zich bijvoorbeeld voor als helpdeskmedewerker van een bank. Via een telefonische babbeltruc probeert diegene persoonlijke gegevens te achterhalen. Met informatie die bijvoorbeeld via Facebook is verzameld, doet de oplichter eerst een poging om het vertrouwen te winnen. Vervolgens hengelt de vermeende bankmedewerker bijvoorbeeld naar inloggegevens en beveiligingscodes. Als dat lukt, boekt de crimineel vliegensvlug geld over naar een eigen rekening of die van een tussenpersoon. Soms lijkt het net of de bank daadwerkelijk opbelt, omdat het telefoonnummer overeenkomt. Deze truc noemt men spoong.

Sommige fraudeurs beweren via de telefoon dat ze bij een groot bedrijf werken, zoals Microsoft. Ze zeggen bijvoorbeeld dat de computer een probleem heeft dat zij tegen betaling kunnen oplossen. Hierbij gaan ze soms zelfs een stapje verder en adviseren ze om een schadelijk programma te downloaden, waarna de computer wordt gegijzeld. Pas na betaling krijgen slachtoffers weer toegang. Het gebruik van software voor het eisen van losgeld heet ransomware.

-

Nieuw telefoonnummer

Criminelen kennen nog meer manieren om via de telefoon te frauderen. Ze doen zich via bijv. WhatsApp voor als een vriend, familielid of goede kennis en proberen zo het vertrouwen van slachtoffers te winnen. Michiel Schermer uit Krommenie ondervond dat onlangs aan den lijve. ‘Ik kreeg een bericht uit naam van mijn nicht met de mededeling dat zij een nieuw nummer had. In WhatsApp staat een profielfoto en het leek daadwerkelijk om mijn nicht te gaan. Ik verwijderde dus het oude nummer en voegde het nieuwe nummer aan mijn contactenlijst toe. Vervolgens vroeg mijn ‘nicht’ naar het telefoonnummer van mijn vader. Dat was ze namelijk kwijtgeraakt bij het omzetten naar haar nieuwe mobiel. Ik stuurde nietsvermoedend de gegevens door. De volgende dag kreeg mijn vader namens mij een WhatsApp-bericht waarin stond dat ik een nieuw nummer had. Na wat heen en weer appen, meldde de oplichter uit mijn naam dat er nog een aantal rekeningen openstonden. Mijn vader kreeg het verzoek of hij het bedrag kon voorschieten. De oplichter stuurde de rekeningen door. Gelukkig kreeg mijn vader argwaan en wilde hij me eerst telefonisch spreken. Toen de oplichter dat logischerwijs niet wilde, kwam deze sluwe oplichtingstruc aan het licht.’ In het geval van Michiel heeft de oplichter zijn telefoonnummer op de site van Marktplaats gevonden. Vervolgens is er op Facebook gezocht naar relaties, waarna de crimineel onder de identiteit van een familielid het eerste contact legde. Let dus goed op welke gegevens u op websites en sociale media achterlaat. Wees ook extra alert wanneer vrienden, familieleden en kennissen vragen om financiële steun. Bel die persoon altijd op om te vragen of het bericht wel echt van hem of haar komt.

- Nepnieuws

Via de verspreiding van nepnieuws vindt er een bijzondere vorm van oplichting plaats. Zo komen er op sociale media regelmatig advertenties met nepnieuws voorbij. Om de berichtgeving extra kracht bij te zetten, maken de omstreden adverteerders ongevraagd gebruik van foto’s en namen van bekende Nederlanders. Denk aan John de Mol, Jort Kelder en Jack van Gelder. Zodra mensen op de advertentie klikken, komen ze op een webpagina met meer valse berichten terecht. De artikelen gaan vrijwel altijd over snel en gemakkelijk geld verdienen. De oplichters gebruiken hiervoor de opmaakstijl en logo’s van gerenommeerde nieuwsmedia, bijvoorbeeld van de NOS. Deze malafide reclamebureaus willen mensen verleiden om bitcoins aan te schaffen: een digitale munt waarvan de koers erg schommelt.

Beleid banken

Internetoplichters bootsen e-mails en websites van banken steeds beter na. Soms zijn ze amper van echt te onderscheiden. Voor de ontvanger van een valse e-mail is het soms lastig om te bepalen of het bericht daadwerkelijk van een bank afkomstig is. Let hierbij goed op van welk e-mailadres u het bericht hebt ontvangen. Vaak betreft het namelijk een onduidelijk en lang e-mailadres. Goed om te weten is dat alle financiële instellingen in Nederland een eenduidig beleid voeren. Zo vragen bankmedewerkers op geen enkele manier naar uw inloggegevens en beveiligingscodes. Verder versturen banken ook nooit verzoeken om geld naar een andere rekening over te maken. Tot slot ontvangt u van financiële instellingen ook geen berichten met links om direct bij internetbankieren in te loggen.

|

Phishingchecker van SeniorWeb SeniorWeb controleert verdachte berichten. Ontvangt u een verdachte mail, sms of app en wilt u weten of het bericht te vertrouwen is? Stuur het bericht dan door naar de SeniorWeb Phishingchecker. Zij kijken dan of een bericht vals is of niet. Ga naar seniorweb.nl/phishing |

9 x phishing voorkomen

-

Typ de url van de bank in de adresbalk van de browser of sla het webadres als favoriet op. Klik nooit op een link van de bank in een e-mail, sms of WhatsApp-bericht.

-

Deel nooit inloggegevens en beveiligingscodes met anderen. Ook niet telefonisch.

-

Wees alert wanneer bekenden onverwacht via een e-mail, sms of WhatsApp-bericht om financiële steun vragen. Bel de bewuste persoon na zo’n verzoek altijd op.

-

Gebruik op de computer een antivirusprogramma. Dat blokkeert namelijk vaak phishinglinks.

-

Installeer op smartphones en tablets alleen apps uit de officiële appwinkels.

-

Controleer een e-mail van een bedrijf op betrouwbaarheid. Klopt de aanhef, het taalgebruik en het afzendadres? Bent u klant bij het betreffende bedrijf?

-

Controleer bij bestelling van een product of de webwinkel diverse betaalmethoden hanteert. Kijk ook of de webshop op internet meerdere klantenreviews heeft.

-

Klik nooit op een link of e-mailbijlage van een verdacht bericht.

-

Neem bij twijfel over een e-mail, sms of WhatsApp-bericht telefonisch contact met de bewuste organisatie op. Zoek het telefoonnummer zelf op de site van de instantie op.

_________________________________________________________________________________________________________________________________________________________________________________

Op de laatste pagina van deze nieuwsbrief treft u een sticker aan die u desgewenst kunt uitknippen en achterop de voordeur kunt plakken, zodat u er steeds aan wordt herinnerd om voorzichtig te zijn.

- Beperk uw risico bij fraude of oplichting

Door alle publiciteit over oplichting en fraude vragen veel mensen zich af hoe ze de mogelijke schade zoveel mogelijk kunnen beperken als ze toch slachtoffer worden. Één van de manieren is het verlagen van de daglimieten voor overboeken, geldopnamen en betalen bij een betaalautomaat. Vrijwel alle banken bieden daarvoor mogelijkheden, maar niet allemaal dezelfde mogelijkheden en er zijn ook verschillende limieten. Het beste is zelf te kijken welke opties uw bank biedt. We schetsen hieronder de mogelijkheden op hoofdlijnen met hyperlinks naar relevante webpagina’s waar u het kunt regelen. Tenslotte geven we aanvullende maatregelen die iedereen zelf kan nemen.

Dag- en bedraglimieten voor overboeken en iDEAL

U kunt diverse dag- en bedraglimieten voor overboekingen zelf instellen bij ABN AMRO (onderscheid tussen betalen met en zónder e-dentifier), bij ING, bij Rabobank (via de Raboscanner), bij SNS (onderscheid tussen betalen met en zónder digipas) en Triodos (onderscheid tussen betalen met en zonder Identifier en standaard blokkade overboeken naar buitenlandse IBANs). Er is soms verschil tussen de bedragen die via internetbankieren en via de bankapp kunnen worden overgeboekt. De dag- en bedraglimieten van een bank gelden meestal ook voor iDEAL. Hyperlinks: https://www.abnamro.nl/nl/prive/internet-en-mobiel/overboeken-zonder-edentifier.html

https://www.ing.nl/particulier/betalen/passen/Paslimieten/index.html

https://www.rabobank.nl/particulieren/betalen/service/online-bankieren/limiet-overboeking-wijzigen/

https://www.snsbank.nl/particulier/betalen/service/hoeveel-kun-je-per-dag-overboeken-met-jedigipas.html

https://www.triodos.nl/service/particulieren/betalen/betalingen

Dag- en bedraglimieten voor het opnemen van contant geld

Om een groot bedrag contant op te nemen bij een geldautomaat moet soms de opnamelimiet tijdelijk worden verhoogd. De standaard opnamelimiet (bij volwassenen doorgaans tussen 1000 en 1500 euro per dag) kan echter ook worden verlaagd. Bij sommige banken is het mogelijk om de opnamelimiet op 0 te zetten. Dan kan met die bankpas helemaal geen contant geld worden opgenomen. Hyperlinks:

https://www.abnamro.nl/nl/prive/betalen/betaalpas/limiet-wijzigen.html https://www.ing.nl/particulier/betalen/passen/Paslimieten/index.html https://www.rabobank.nl/particulieren/betalen/service/bankpas/paslimiet-wijzigen/ https://www.snsbank.nl/particulier/betalen/je-pinlimiet-aanpassen.html

Daglimieten voor betalen bij een betaalautomaat

Ook voor pinbetalingen aan de kassa kan de limiet soms worden gewijzigd. Het kan een dag- of een weeklimiet zijn. De gewijzigde limiet kan voor onbepaalde tijd of tijdelijk gelden. Hyperlinks:

https://www.abnamro.nl/nl/prive/betalen/betaalpas/limiet-wijzigen.html

https://www.ing.nl/particulier/betalen/passen/Paslimieten/index.html

https://www.rabobank.nl/particulieren/betalen/service/bankpas/paslimiet-wijzigen/

https://www.snsbank.nl/particulier/betalen/je-pinlimiet-aanpassen.html

https://www.triodos.nl/veelgestelde-vragen/kan-ik-het-bedrag-dat-ik-dagelijks-met-mijn-wereldpas-kanbetalen-wijzigen?id=ecaaf9bc90f1

Er zijn diverse andere maatregelen mogelijk voor wie minder risico’s wil lopen:

-

Verdeel uw geld over meerdere bankrekeningen. Gebruik één betaalrekening met een beperkt saldo voor alle dagelijkse betalingen met uw bankpas, met internetbankieren, met een mobiele bankapp of met iDEAL. Vul die betaalrekening wekelijks of maandelijks aan of room hem juist af met een ingeplande periodieke overboeking van of naar een andere (spaar)rekening. Hou alleen de inlogmiddelen (inlogapparaatje, bankpas, mobiele app) van die ene beperkte betaalrekening op zak. Berg inlogmiddelen van alle andere rekeningen veilig thuis op. Gebruik een speciale, veilige app voor het bewaren van wachtwoorden en pincodes en schrijf ze dus niet op een papiertje…

-

Sommige banken ondersteunen actieve wearables, zoals slimme polshorloges. Die zijn onbruikbaar als ze niet om uw eigen pols zitten. In en om uw woonplaats kunt u dan uw bankpas veilig thuislaten. Gaat u op reis, neem dan ook uw bankpas mee, veilig opgeborgen.

-

ABN AMRO biedt zogeheten passieve wearables aan, zoals een ring, armband of sleutelhanger. Die hebben standaard een relatief lage daglimiet. U kunt ze in en om uw woonplaats meenemen en uw bankpas thuislaten. Gaat u op reis, neem dan ook uw bankpas mee, veilig opgeborgen.